今回は今までの解説を踏まえた設例を見てみます。以下のようなoperating leaseのlesseeだったとします。

【設例】

・5年の不動産リース。Operating leaseと判定された。

・リース開始日(Commencement date)は1/1/20X1である。

・賃料の支払いは、年払い。commencement dayに$5,000、その後は、翌年の家賃を前年末までに支払い、2年目は、$10,000、3年目は、$20,000、4年目は$30,000、5年目は$40,000となっている。

・なお、この賃料にはCAM(common area maintenance)相当部門が含まれ、家賃とCAMのstandalone priceの比率は、9:1である。

・さらにlesseeは、契約成立時に$1,000をbrokerに支払っている。

・割引率に関してimplicit rateはreadily availableではない。

【会計方針】

・Lease Paymentの割引率は、incremental borrowing rateではなく、risk free rateを使うこととし、commencement dateのそれは、4%であった。

・Lease componentとnonleaded componentに関しては、区別をしない簡便法(practical expedient )(第六回参照)を使わず、別の項目として会計処理する。

----------

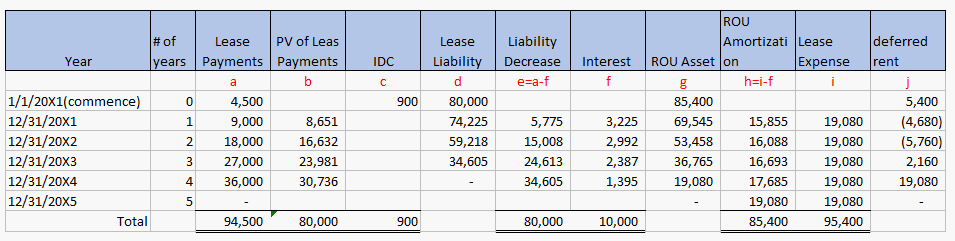

上記の設例に沿って各年度のリース関係勘定科目の金額を表にしてみると以下のようになります。

(表一) Lease componentとnonlease componentの分離

Lease componentとnonlease componentの分離

まず、lease componentとnonlease componentを分離します。設例では、standalone priceの比率は9:1なので、支払いをlease部分90%、nonlease (CAM)分10%に分離します。この場合、IDC(initial direct cost)の$1,000も分離します。なお、practical expedient を使う場合は、分離は不要ですが、その分lease liability とROU assetは大きくなります。

分離した後、lease liability とROU assetを計算していきます。

Lease liabilityの計算

col. bは、col. aの金額を1/1/20X1からの期間で4%に割り引いたPV(現在価値)です。前回lease liabilityについて以下のような説明をしていました。

Lease liabilityはcommencement dateにおいて未だ支払われていないLease Paymentをdiscount rateで割引いた現在価値である(the lease liability at the present value of the lease payments not yet paid, discounted using the discount rate for the lease at lease commencement. )。

設例の場合、Year1からYear4の期末に払う2年目から5年目の賃料を4%で割り引いた金額は$80,000となり、この$80,000が1/1/200X1時点でのlease liability(col. d)になります。

ROU assetの計算

一方、ROU assetは以下のように説明されていました。

リース開始日(commencement date)において:

(未だ支払われいないLease Paymentの現在価値=lease liability)+(既に支払われたLease Payment)+(initial direct cost)

設例の場合は、$85,400($80,000+$4,500+$900)になります(col. g)。

利息相当部分とlease liabilityの減少

次は、利息相当部分を計算します。

利息相当部分は、支払い前までのlease liabilityに4%の利率をかけたものになります(col. f)。

Lease liability は、支払額(col. a)から上記の利息相当額(col. f)を引いた分だけ減少(col. e)して行き、lease liabilityは4年目期末に5年目の賃料を支払った段階でゼロになります(col. d)。

Lease expenseとROU assetのamortization

利息部分が済んだら、lease expenseとROU assetのamortizationを計算します。Lease expenseは、支払額総額を均等に割り振ります。設例の場合、($94,500+$900)÷5=$19,080 となります(col. i)。ROU assetのamortizationは、lease expenseから利息相当分を控除した金額です(col. h)。以上で表は完成ですが、lease liabilityとROU assetに差が出ています。その構造を下で分析します。

Lease liabilityとROU assetの差違

第七回でも触れましたが、lease liabilityの計算にはリースの開始前又はリース開始時点までにlessorに支払ったLease PaymentやIDC(initial direct cost)は考慮されないため、lease liability(col. d) とROU asset(col. g)に差が出てきます。この差には、1)今まで賃料が変動する場合にそれを平準化して算出されるROU assetと残存債務のPVで算出されるlease liability の差と2)リース開始日(commencement date)までに支払われてROU assetに加算された一回目の支払いとIDC(initial direct cost)の未償却分で構成されています。

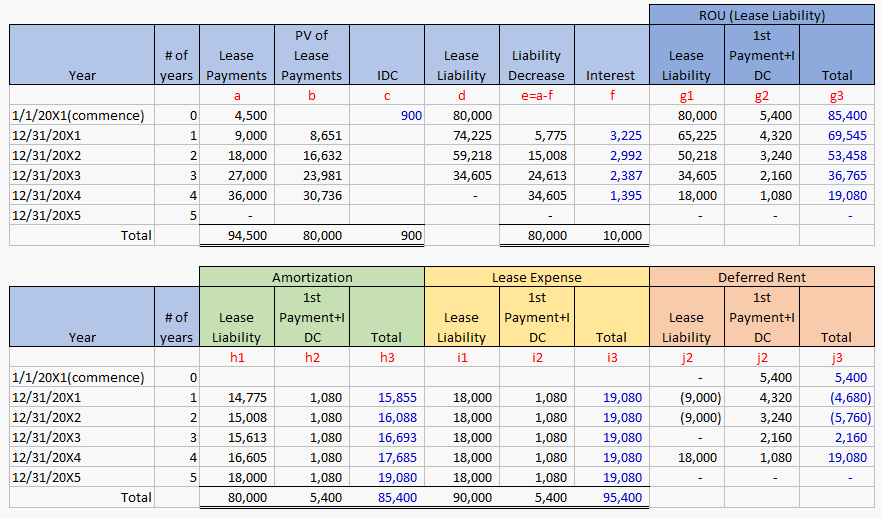

これでは、少しわかりにくいので、commencement date後に支払われ、1)lease liabilityの計算に使われるLease Paymentと、2)commencement date以前に支払われており、PV計算の対象にならない部分を下のように分解してみました。

なお、横に長すぎるため下に積み重ねています。

(表二)

1)の部分に対応するROU assetは、=lease liability=$80,000となります(col. g1)。このRUAは、平準化された各年$18,000のlease expense(col. i1)と各年の利息相当分(col. f)の差分だけ、amortizeされていきます(col. h1)。

1)の部分に対応するROU assetは、=lease liability=$80,000となります(col. g1)。このRUAは、平準化された各年$18,000のlease expense(col. i1)と各年の利息相当分(col. f)の差分だけ、amortizeされていきます(col. h1)。

一方、2)の部分に対応するROU assetは、=$5,400(col. g2)となり、これも平準化された平準化された各年$1080のlease expense(col. h2)を認識しますが、これに対するROU assetのamortizeは、commencement date以前に支払われており利息相当部分がないためlease expenseと同じ額だけ減少していきます。

1)の部分と2)の部分を合計するとROU assetは=col. g3となり、表一のgと同じになります。同じようにcol. h3は表一のcol. h、col. i3はcol. i、col. j3はcol. jと一致します。

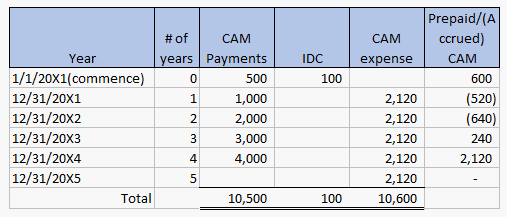

Nonlease Componentの処理

(表三)

後回しになってしまいましたが、nonlease component (本例の場合はCAM)はどう処理されるのでしょうか?まず、上述したように支払額の10%がCAMに対する支払いとして扱われます。IDCも10%分が同じように扱われます。すると、5年目リース終了時までのCAM部分支払額は、$10,600となります。CAMに関しても、lease expenseと同じように平準化して毎年同じ金額を費用化します。設例では、毎年$2,120($10,600÷5)がCAM expenseとして計上されます。

また、Nonlease componentに関しては、将来の支払額の現在価値求めて、債務を計上するようなことは求められていません。このためCAM expenseの累計額と支払いの累計額の差違がprepaid CAM若しくはaccrued CAMとして認識されるにとどまります。

次回は、実務上問題になり、最近質問も多いrisk-free rateの選び方について解説します。